Znát princip toho, jak a proč fungují úroky, je úplným základem finanční gramotnosti. Podívejme se na úroky pod lupou, jednoduše a přehledně.

Úrok je finanční odměna za poskytnutí peněz. Z pohledu toho, kdo si peníze půjčuje (= dlužník), úrok platíte, z pohledu toho, který peníze půjčuje (= věřitel), úrok získáváte.

Úrok je zpravidla vyjádřený procenty, takzvanou úrokovou sazbou. Výše úroku se pak procentuálně odvodí z půjčené částky (= jistiny).

[blog_offers_mobile]

Vezměme si úplně nejjednodušší příklad, kdy si půjčíte 10 000 Kč a jednorázově je splatíte s úrokovou sazbou 5 %.

Jistina = 10 000 Kč

Úroková sazba = 5 %

Úrok = 5 % z 10 000 Kč = 500 Kč

Celková částka splacená dlužníkem = 10 500 Kč

Totéž platí obráceně – pokud 10 000 Kč půjčíte, pak 10 500 Kč dostanete zpět. Předem stanovená je také doba splatnosti, čili do kdy jakou částku dlužník uhradí.

V praxi bývá počítání složitější, toto je ale úplný základ, kterému je třeba rozumět – i z pohledu toho, jak principiálně fungují banky anebo investování. Logika věci je prostá a nefunguje zdaleka jen v ekonomice. Něco chcete, tak za to něco dáte. Něco poskytnete, tak za to něco dostanete.

A právě způsob výpočtu úroků je to, čemu říkáme úročení. Ze všeho nejčastěji se v základním dělení setkáte s pojmy úročení jednoduché a úročení složené.

Jednoduché úročení demonstruje příklad, který jsme si výše ukázali. Zpravidla se používá v případě, kdy je dlužná částka splatná do 1 roku od zapůjčení.

Složené úročení je o něco složitější a používá se v případech, kdy úrokovací doba tvoří několik úrokovacích období.

Úroková doba je doba, po kterou splácíte úrok, a zpravidla tedy doba od půjčení

po dobu splacení dluhu. Úrokovací období určuje, jak často se připisují úroky. Nejčastěji je to vždy na konci roku.

Aby to nebylo příliš jednoduché, pak tu ještě máme pojem nominální úroková míra. Vedle procentní výše nominální úrokové míry je důležitá i doba, za kterou se úrok vypočítává. Nominální úroková míra dle délky časového období může být:

Pamatujte si, že úrokovací období a časové období nominální úrokové míry jsou dvě odlišné hodnoty. Příklad najdeme třeba u RONDA INVEST: jako investor znáte výši ročního výnosu (p.a.). Úroky se vám ale připisují na účet pravidelně každý měsíc (úrokovací období je měsíční).

[blog_offers_mobile]

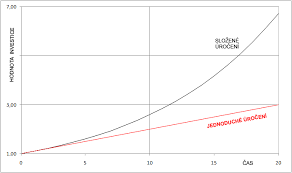

Složené úročení je pak takový způsob úročení, při kterém se úrok na konci každého úrokovacího období přičítá k celkové již investované částce a spolu s částkou se v dalším období znovu úročí.

Vzorec pro složené úročení vypadá poměrně krkolomně:

Celkový zůstatek = Počáteční částka * (1 + Úroková míra) ^ Počet úrokovacích období

Pro investory spočívá jeho kouzlo v tom, že čím více času investujete, tím vaše zisky pádivěji přibývají:

Více o složeném úročení si můžete přečíst v samostatném článku: Složené úročení – jak funguje a jak zbohatnout s jeho pomocí?

V učebnicích ekonomie se ještě setkáte s dělením úročení podle času placení úroku, a to na:

1. úročení předlhůtní,

kdy se úroky platí na začátku úrokovacího období,

2. úročení polhůtní,

kdy se úroky platí na konci úrokovacího období, což je v praxi běžnější.

Jedno je jisté: úročení se vyplatí rozumět, a vždycky jej můžete využít i ve svůj prospěch, ať už jsou úrokové sazby jakékoliv.

(C) ilustrace: Designed by Freepik and Pixabay

14. 4. 2025

Finanční gramotnost ve školách za nedostatečnou.20. 3. 2025

Investování, které skutečně přináší výsledky

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Praha - Uhříněves

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Roudnice nad Labem

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Opava

Výpočet kalkulačky vychází z modelového příkladu investice do jednorázově splatného úvěru (celá jistina splatná na konci splatnosti úvěru). Výnosy jsou investorům vypláceny měsíčně a kalkulačka nepočítá s jejich reinvestováním. Reálné zhodnocení investice se může od modelového příkladu lišit. Jedná se o hrubý výnos, který podléhá zdanění. U RONDY INVEST neplatíte žádné vstupní poplatky ani žádné pravidelné poplatky.