Češi mají ve vkladech na stavebním spoření uloženo kolem 350 miliard korun. Jedná se tedy o nejoblíbenější způsob uložení peněz v tuzemsku. Po Německu a Rakousku mají Češi dokonce třetí nejvyšší objem financí na evropském trhu uložených právě tímto způsobem. Jenže je v případě dlouhodobého spoření a při současné vysoké inflaci „stavebko“ opravdu tak výhodné?

Nespornou výhodou u stavebního spoření je pojištění vkladu v rámci Garančního systému finančního trhu. V praxi to znamená, že byste o svůj vklad očištěný o úrok neměli přijít. Bez státní podpory není spoření tolik zajímavé, jelikož úrok se u stavebního spoření pohybuje kolem 1 % ročně podle stavební spořitelny a typu konkrétního produktu. Reálné zhodnocení je tedy po odečtení červnové inflace na úrovni 2,8 % v podstatě záporné. Nicméně pokud naspoříme každý rok částku 20 000 Kč, získáme nárok i na příspěvek od státu ve výši 2 000 Kč. V případě, že naspoříte menší částku, pak vám bude náležet státní příspěvek ve výši 10 % z naspořené částky. Více než 2 000 Kč ročně ale bohužel od státu získat nelze.

[blog_offers_mobile]

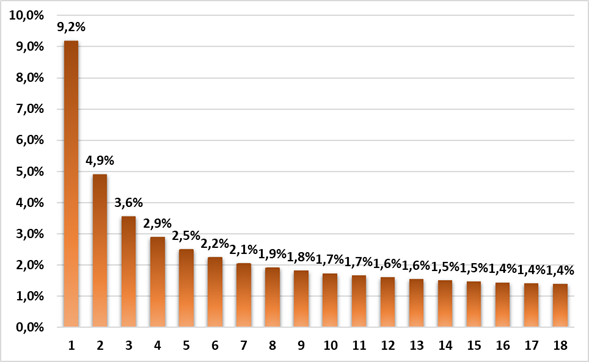

Pokud si budeme každý rok spořit částku 20 000 Kč, pak bude náš procentuální výnos ze stavebního spoření každým rokem klesat. V prvním roce dosáhneme díky státnímu příspěvku 2 000 Kč, po započtení úroku a odečtení poplatku stavební spořitelny zhodnocení přes 9 procent. V dalších letech však bude naše zhodnocení klesat, a to kvůli tomu, že naspořená částka poroste, ale státní podpora zůstává stále stejná. Pokud bychom si po 6 letech, kdy nám stavební spoření skončí, naspořenou částku vložili do nově založeného stavebního spoření a opět spořili každý rok částku 20 000 Kč, bude i nadále náš procentuální výnos každým rokem klesat. V případě tří po sobě jdoucích stavebních spoření se v posledních letech dostaneme na zhodnocení pouze na úrovni 1,4 procenta ročně. Vážený průměrný výnos za celou dobu spoření, tedy za 18 let, by v takovém případě i se započtením státní podpory činil pouze 1,76 procenta ročně. Takové zhodnocení ani nepokrývá inflaci, klesá za poslední rok a půl ani jednou neklesla pod hodnotu 2,8 procenta.

Vývoj ročního výnosu ze stavebního spoření v jednotlivých letech

(kalkulováno s naspořenou částkou ve výši 20 000 Kč ročně vkládanou vždy na začátku každého roku, úrokovou sazbou stavební spořitelny ve výši 1 % ročně, státní podporou ve výši 2 000 Kč ročně a ročním poplatkem ve výši 360 Kč)

Ve výnosu ze stavebního spoření zároveň ještě není zohledněn poplatek na úrovni 1 % z cílové částky, který vybírá většina stavebních spořitelen jednorázově při založení smlouvy o stavebním spoření. Další nevýhodou stavebního spoření je vázanost prostředků na dobu šesti let, kdy v případě, že bychom potřebovali prostředky dříve, přijdeme o státní podporu za všechny předchozí roky. Stavební spořitelny rovněž vybírají každý rok poplatky za vedení účtu, kdy konkrétní výše poplatku se liší u jednotlivých stavebních spořitelen i jednotlivých produktů a může činit až 360 korun za rok.

Ve výsledku tak tedy stavební spoření při jeho dlouhodobém využívání neochrání naše prostředky před inflací. Je to však stále lepší varianta, než nechat ležet naše úspory na běžném účtu v bance nebo doma pod polštářem. Jaké jsou však další možnosti, pokud chceme porazit inflaci a zároveň naše úspory investovat pokud možno bezpečně? Češi si velmi oblíbili investice do nemovitostí, které jsou stabilním uchovatelem hodnoty a jsou tak považovány za bezpečnou investici. Nemovitosti zároveň v posledních letech výrazným růstem svých cen značně překonávají inflaci.

Pro ty, kteří nedisponují milionovými částkami, aby si mohli koupit nemovitost, existují i jiné alternativy. Jedná se například o možnost investovat i menší částky do různých realitních projektů prostřednictvím P2B (peer-to business) platforem, jakou je i společnost RONDA INVEST. Ta se zabývá mimo jiné financováním developerských projektů, které bývají zpravidla zaměřeny na výstavbu či rekonstrukci bytů či domů ve vybraných lokalitách s dobrou likviditou. Po důkladném prověření každého projektu a jeho zafinancování ze strany RONDY INVEST jsou tyto projekty zpřístupněny k investování také drobným investorům.

Ti tak mohou získat zajímavý výnos až 6 procent ročně z projektů zajištěných nemovitostmi, k nimž by se jinak jako drobní investoři neměli možnost dostat. Investovat je přitom možné už od tisícovky a vše potřebné můžete jednoduše zařídit online z Vašeho domova.

[blog_offers_mobile]

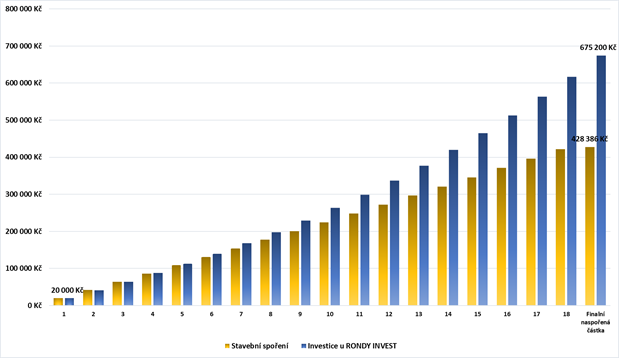

Na následujícím grafu je vidět, jak se vyvíjí celková naspořená částka v situaci, kdy si ukládáme každý rok na stavební spoření částku 20 000 korun. I přesto, že každý rok získáme státní podporu ve výši 2 000 Kč a úrok, dosahuje lepšího zhodnocení investice do realitního projektu u RONDY INVEST, u níž je kalkulováno rovněž s investicí částky 20 000 Kč vždy na začátku každého roku a zhodnocením 6 % ročně. Z grafu je zároveň patrné, že čím déle spoření trvá, tím větší je rozdíl mezi naspořenými částkami u jednotlivých variant. Po osmnácti letech uspoříme na stavebním spoření částku 428 386 Kč, kdežto prostřednictvím investice u RONDY INVEST se dostaneme na částku 675 200 Kč, která je více než o polovinu vyšší.

Vše si můžete sami spočítat na naší kalkulačce. Investovat je možné ONLINE z bezpečí Vašeho domova.

14. 4. 2025

Finanční gramotnost ve školách za nedostatečnou.20. 3. 2025

Investování, které skutečně přináší výsledky

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Vinohrady, Praha - východ

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Praha - Uhříněves

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Roudnice nad Labem

Výpočet kalkulačky vychází z modelového příkladu investice do jednorázově splatného úvěru (celá jistina splatná na konci splatnosti úvěru). Výnosy jsou investorům vypláceny měsíčně a kalkulačka nepočítá s jejich reinvestováním. Reálné zhodnocení investice se může od modelového příkladu lišit. Jedná se o hrubý výnos, který podléhá zdanění. U RONDY INVEST neplatíte žádné vstupní poplatky ani žádné pravidelné poplatky.