Krize způsobená koronavirem podnítila nejsilnější a nejvíce koordinovanou reakci globálních vlád a centrálních bank v dějinách světové ekonomiky.

Centrální banky vyspělých zemí kromě výrazného snižování úrokových sazeb přistoupily také k výraznému doplňování likvidity bankovního sektoru. To má však i výrazné vedlejší efekty.

Snižování sazeb je nástrojem, kterým centrální banka zlevní zdroje na mezibankovním trhu a zajistí tak, aby si firmy i občané mohli výhodněji půjčovat. Doplňování likvidity probíhá prostřednictvím tzv. kvantitativního uvolňování, kdy centrální banky v podstatě natisknou peníze, za které následně na trzích nakupují cenné papíry.

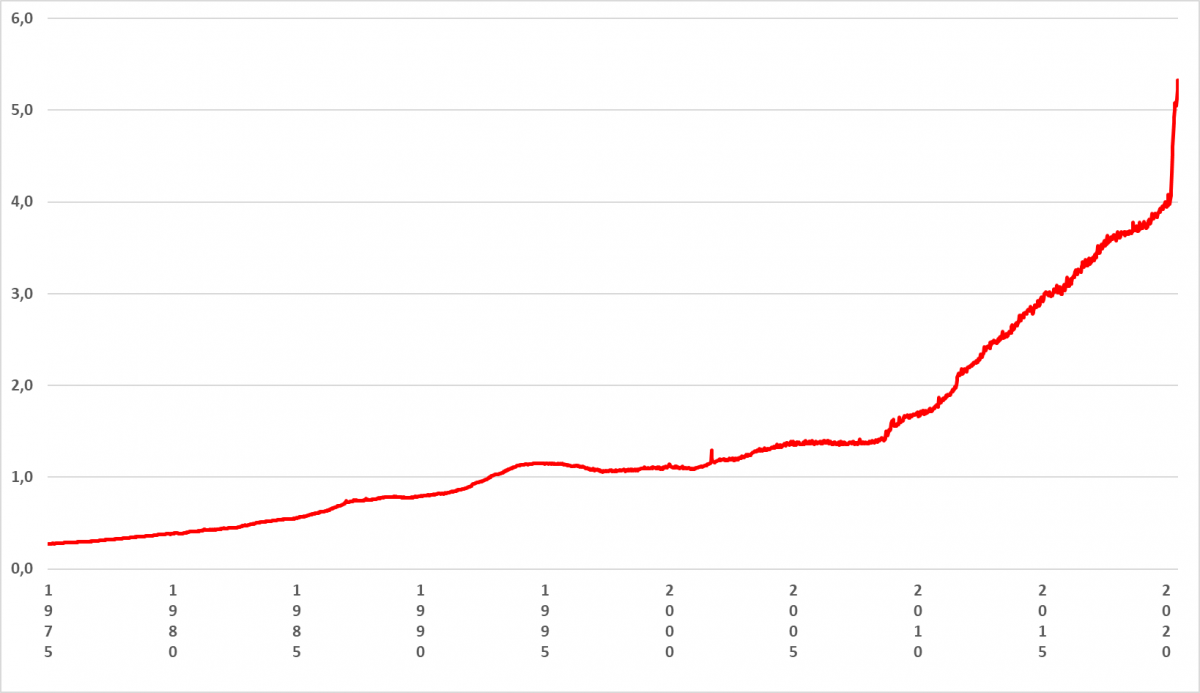

Tato opatření pomáhají bránit vzniku finanční krize, jakou lidstvo zažilo ve 30. letech 20. století, na druhou jsou spojena i s nezanedbatelnými vedlejšími efekty. Centrální banky využívají tyto nástroje již delší dobu, v současné krizi je však bezprecedentní objem i tempo emise nových peněz. Zatímco během finanční krize v letech 2008-2009 uvolnila americká centrální banka FED do ekonomiky více než 1,5 bilionu dolarů za téměř 80 týdnů, za stávající situace uvolnil FED stejné množství peněz za méně než 10 týdnů.

Peněžní zásoba M1 Spojených států amerických (v bilionech USD)

Zdroj: FED (fred.stlouisfed.org)

Volatilita na trzích s každým novým tištěním peněz významně roste. Při historickém srovnání býčího – tedy rostoucího trhu reprezentovaného indexem S&P 500 zjistíme, že nárůsty cen po krizi v roce 2008, kdy byla americká ekonomika podporována kvantitativním uvolňováním, byly o 48,8 % silnější než během býčího trhu před krizí, který tištěním peněz stimulován nebyl. Po krizi byly rovněž hlubší i korekce na tomto trhu, a to o 36,1 %.

[blog_offers_mobile]

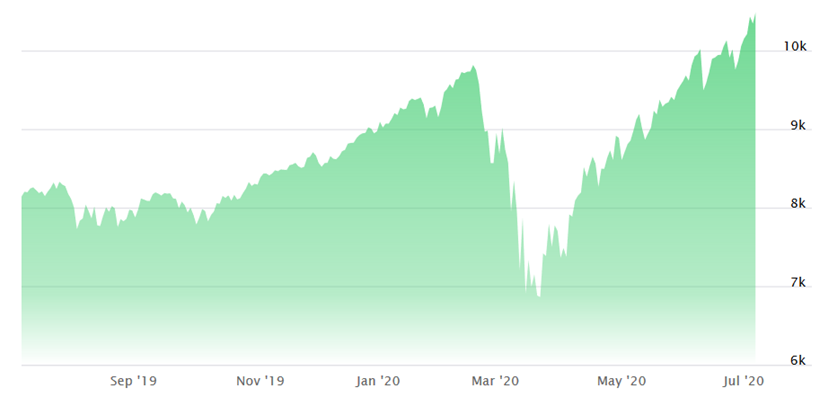

Americký akciový trh letos již zažil řadu rekordů. Nejprve historická maxima, poté rekordně rychlý propad o desítky procent a následně pro změnu historicky nejrychlejší oživení, které v případě indexu NASDAQ Composite dokonce již překonalo původní předkrizové hodnoty. Nesmíme však zapomínat, že nepříznivé dopady nemoci COVID-19 na ekonomiku se ještě plně neprojevily.

Vývoj indexu NASDAQ Composite za poslední rok

Zdroj: www.nasdaq.com

Výrazný růst amerických akciových trhů je možné přičítat mimo jiné přílivu obrovského množství peněz na trh ze strany FED. Nejstrmější 50denní růst amerického akciového trhu byl ale podpořen také masivním zájmem retailových spekulantů. V běžném tržním světě se akciové trhy vyvíjely v podstatě v souladu se ziskovostí firem, případně na základě očekávání této ziskovosti. To už ale za stávající situace, kdy centrální banky pumpují na trhy enormní množství peněz, zdaleka neplatí. Důležité je ovšem také to, v jakém objemu emitují vlády jednotlivých zemí své dluhy. Dokud centrální banka dodává likviditu rychleji, než se vláda zadlužuje, může se zdát vše v pořádku. Jakmile se však tento poměr otočí, mohou se otočit i akciové trhy. Stávající ocenění amerických, ale i dalších akcií vyspělých světových ekonomik tedy zdaleka neodpovídá situaci v ekonomice a akciové trhy spíše než seriózní místo k investování připomínají sud střelného prachu. Za stávající situace mohou tedy akciové trhy snáze než kdy jindy udělovat investorům tvrdé lekce a kdo není připraven na výrazný pokles hodnoty své investice nebo plánuje investovat pouze v horizontu několika málo let, měl by si vybrat investici méně volatilní.

[blog_offers_mobile]

Dle prognózy organizace OECD z května letošního roku se navýší dluh vyspělých zemí kvůli následkům COVID-19 přibližně o 17 bilionů dolarů a průměrná zadluženost těchto zemí se tak zvýší ze 109 % z předkrizového období na 137 % ročního HDP jednotlivých ekonomik. Úrokové sazby zůstanou velmi nízké zřejmě delší dobu, což znamená, že poroste také úroveň zadlužení firem a domácností. Vyšší úroveň zadlužení se stane novou normou a úrovně, které by dříve investoři považovali za neakceptovatelné, se stanou zcela standardními. V podmínkách nulových úrokových sazeb budou na trhu přežívat i tzv. zombie firmy, které by za normálních okolností již dávno zkrachovaly.

Levné financování způsobí nárůst poptávky po různých typech aktiv, což vyžene jejich ceny ještě více nahoru. Budoucí nárůst inflace budou centrální banky řešit zvýšením sazeb, což může znamenat významný nárůst státních dluhů, který se tak může stát pro vybrané ekonomiky obtížně řešitelný. Podobným způsobem může dopadnout budoucí nárůst sazeb na zadlužené firmy i domácnosti. Pro střadatele může naopak delší období velmi nízkých úrokových sazeb znamenat potíže při hledání bezpečných forem investování, které by umožnily alespoň ochránit prostředky proti inflaci.

[blog_offers_mobile]

Ochlazení nemovitostního trhu, které může přinést stávající ekonomický útlum, bude zřejmě jen přechodné. Společně s akciemi mohou po určité době vlivem nízkých úrokových sazeb zdražovat i nemovitosti, a to potenciálně rychleji než příjmy lidí, čímž se dostupnost bydlení dále zhorší. Z tohoto pohledu je tedy možné konstatovat, že kdo zvažuje pořízení vlastního bydlení, neměl by své rozhodnutí odkládat na příliš dlouhou dobu. Nemovitosti stejně tak zůstávají i nadále bezpečným přístavem pro konzervativní investory, a to mj. z toho důvodu, že růst jejich cen působí protiinflačně. Kdo nemá dostatek prostředků na koupi nemovitosti nebo se o nemovitost nechce starat, může využít investice do aktiv zajištěných nemovitostmi.

Takové nabízí i naše společnost RONDA INVEST a.s., která na jedné straně poskytuje flexibilní financování malým a středním podnikatelům podnikajícím na území České republiky a na straně druhé umožňuje investorům do těchto úvěrů investovat. Drobní investoři tak mají jednak příležitost podpořit menší podnikatele, kteří jsou páteří naší ekonomiky a zároveň investovat do zajímavých projektů zajištěných nemovitostmi, k nimž by se jinak jako individuální investoři nedostali.

Pro investování do úvěrů u RONDY INVEST rovněž platí, že:

14. 4. 2025

Finanční gramotnost ve školách za nedostatečnou.20. 3. 2025

Investování, které skutečně přináší výsledky

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Vinohrady, Praha - východ

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Praha - Uhříněves

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Roudnice nad Labem

Výpočet kalkulačky vychází z modelového příkladu investice do jednorázově splatného úvěru (celá jistina splatná na konci splatnosti úvěru). Výnosy jsou investorům vypláceny měsíčně a kalkulačka nepočítá s jejich reinvestováním. Reálné zhodnocení investice se může od modelového příkladu lišit. Jedná se o hrubý výnos, který podléhá zdanění. U RONDY INVEST neplatíte žádné vstupní poplatky ani žádné pravidelné poplatky.