Češi si oblíbili investování do podílových fondů. Jsou ale investice do podílových fondů opravdu tak výhodné?

Češi si oblíbili investování do podílových fondů. Jen za loňský rok do nich uložili 84 miliard korun a celkový majetek spravovaný fondy tak na konci roku narostl na 557 miliard korun.

Výkonnost podílových fondů byla v prvním kvartále letošního roku významně ovlivněna dvěma negativními faktory. Tím prvním je šíření nákazy koronavirem, kdy investoři hromadně opouštěli rizikovější aktiva a regiony a většina akciových indexů se propadla do výrazných ztrát. Druhým významným negativním faktorem byla cenová válka mezi Saudskou Arábií a Ruskem, která vyústila ve výrazný pokles cen ropy.

V důsledku výše uvedených skutečností dosáhl průměrný český investor do podílových fondů v prvním čtvrtletí letošního roku záporného zhodnocení -9,92 %. Vypovídá o tom vývoj Indexu českého investora CII750, který sleduje výkonnost 750 investičních fondů působících na českém kapitálovém trhu. Index zohledňuje průměrného českého investora do fondů, který je vyvážené až mírně konzervativní povahy a má zainvestováno do smíšených fondů (45,17 %), dluhopisových fondů (30,37 %), akciových fondů (23,63 %) a v menší míře pak do fondů peněžního trhu (0,83 %).

[blog_offers_mobile]

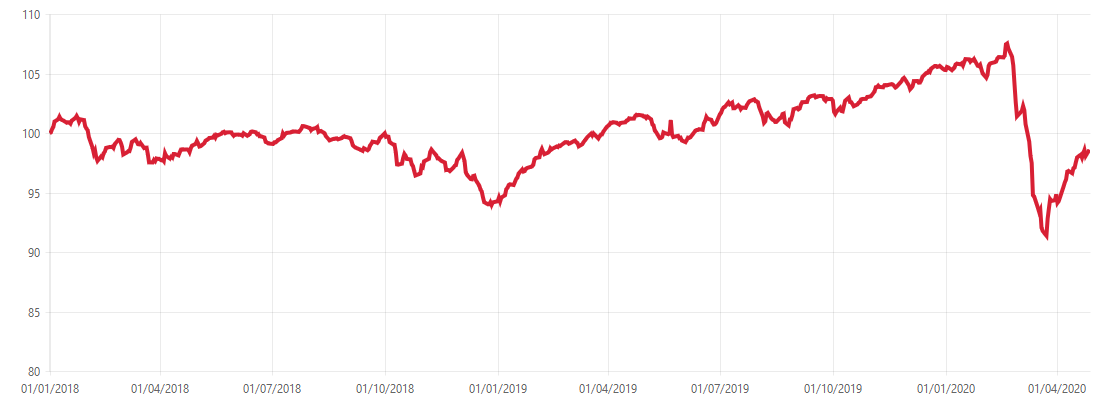

Pokud se na Index CII750 podíváme v období od 1.1.2019 do 31.3.2020, zjistíme, že během tohoto období byl výnos průměrného českého investora do podílových fondů přibližně na nule. A to i přesto, že rok 2019 byl ve znamení uvolňování měnové politiky Evropské centrální banky i amerického Fedu a řada světových akciových indexů opakovaně překračovala svá historická maxima.

Rovněž pohled na Index CII750 od začátku jeho sledování, tedy za období od 1.1.2018 do 31.3.2020, nám prozrazuje, že ani v tomto období se průměrný český investor bohužel nedočkal zisku, naopak realizoval ztrátu 5,15 %.

Vývoj Indexu českého investora CII750 od 1.1.2018

Zdroj: Index Českého Investora CII750 společnosti Fincentrum & Swiss Life Select a.s., www.cii750.cz

Navíc je potřeba si uvědomit, že podílové fondy si zpravidla účtují nemalé vstupní a pravidelné manažerské poplatky. Vstupní poplatek, který u akciových fondů může činit až 6 % z investované částky, navíc není započten ve výkonnosti fondu. V podstatě to tedy znamená, že naše investice se dostane do mínusu ještě předtím, než vůbec začneme investovat.

I v případě, kdy bychom vyhodnocovali období od 1.1.2018 do 31.12.2019, tedy období očištěné o negativní dopady způsobené pandemií koronaviru a pádem cen ropy, dostáváme se na výnos 5,30 %. Po odečtení vstupního poplatku v průměrné výši okolo 3 % a započtení inflace za rok 2018 ve výši 2,1 % a za rok 2019 ve výši 2,8 % se dostáváme na záporné zhodnocení -2,6 %. Opravdu tohle českého konzervativního investora uspokojí?

Vyvstává tedy otázka, zda na trhu existuje jiná alternativní možnost investování, která by přinesla zajímavý a stabilní výnos, který s přehledem překoná i stávající vysokou míru inflace, to vše při zachování nízké míry rizika. Konzervativní investor by jistě také uvítal investice, které nabízí zajištění bonitními aktivy, přináší pravidelný výnos, jsou dostatečně likvidní a pokud možno bez poplatků za zřízení a správu investice.

[blog_offers_mobile]

Investic, které by splňovaly všechny výše uvedené požadavky, samozřejmě není na trhu mnoho. Ale najít se dají. Takové investice nabízí například naše společnost RONDA INVEST, která umožňuje svým investorům získat stabilní výnos až 6 % p.a. prostřednictvím investic do zajištěných podnikatelských úvěrů.

Jedná se o financování rozmanitých projektů malých a středních podnikatelů, kdy každý projekt nabízený k investování je zajištěn bonitní nemovitostí v Praze, jejím okolí nebo krajských městech. Typicky se jedná například o developerské projekty spojené s výstavbou či rekonstrukcí rezidenčních nemovitostí. Každý takový projekt je nejprve podroben důkladné analýze a teprve určitou dobu po jeho profinancování a ověření platební morálky dlužníka do něj umožňujeme investovat. Investorům tak nabízíme k investování pouze to nejlepší z našeho portfolia. Investoři dostávají výnos na svůj účet každý měsíc, takže mají nad svou investicí pravidelnou kontrolu. Investovat je možné už od 1.000 Kč, a to jednoduše ONLINE z bezpečí Vašeho domova. Investice navíc není spojena s žádnými vstupními ani průběžnými poplatky, což je velkou výhodou ve srovnání se zmiňovanými podílovými fondy.

Na aktuální nabídku úvěrů k investování se podívejte NA TÉTO STRÁNCE.

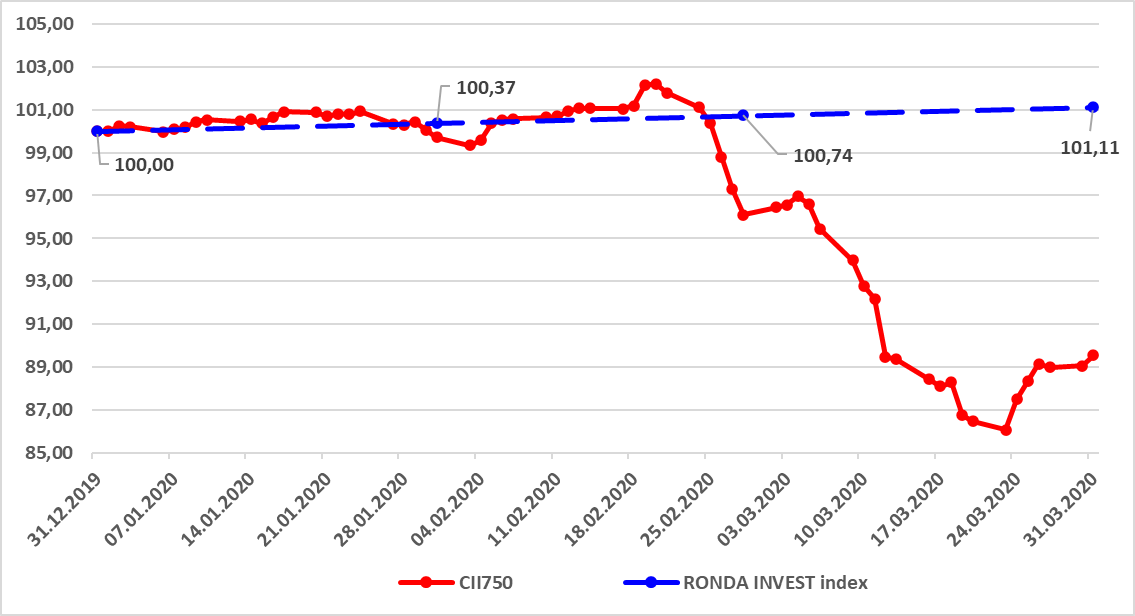

Srovnání výkonnosti Indexu českého investora CII750 a RONDA INVEST výkonnostního indexu je na následujícím grafu.

Vývoj Indexu českého investora CII750 a RONDA INVEST výkonnostního indexu od 31.12.2019 do 31.3.2020

Zdroj: Index Českého Investora CII750 společnosti Fincentrum & Swiss Life Select a.s., www.cii750.cz a RONDA INVEST výkonnostní index

Oba indexy vychází ze základu k 31.12.2019 = 100

RONDA INVEST výkonnostní index znázorňuje výkonnost modelového portfolia, kdy investor investuje stejnou částku (tedy například 10.000 Kč) do každého úvěru, který RONDA INVEST nabízí k investování. Investice je uskutečněna v prvním měsíci, kdy daný úvěr RONDA INVEST k investování nabídne. V případě, že se u některého z úvěrů nabízených k investování změní v průběhu času poskytovaný výnos, počítá modelové portfolio od okamžiku změny výnosu s aktuální výší výnosu.

[blog_offers_mobile]

Jak je z grafu vidět, pokud by investor investoval do modelového portfolia, dosáhl by za období od 31.12.2019 do 31.3.2020 výnos 1,11 % (což odpovídá ročnímu výnosu 4,44 %). To je o více než 11 % lepší výsledek, než jakého dosáhl za stejné období průměrný investor do podílových fondů.

Výkonnost RONDA INVEST indexu za období od 1.1.2019 do 31.3.2020 činí 5,509 %. Jedná se o čistý výnos (RONDA INVEST si žádné vstupní ani pravidelné poplatky neúčtuje) před zohledněním případného zdanění. Tvar grafu RONDA INVEST indexu podobající se přímce zároveň naznačuje, že všechny splátky výnosů z úvěrů, které jsou nabízeny k investování, byly investorům i během současného krizového období vyplaceny včas.

Chcete se dozvědět, jak investování do úvěrů funguje? Podívejte se na další informace na TÉTO STRÁNCE, nebo nás kontaktujte na bezplatné telefonní lince 800 023 099, e-mailu: info@rondainvest.cz nebo na chatu (vpravo dole na stránce).

14. 4. 2025

Finanční gramotnost ve školách za nedostatečnou.20. 3. 2025

Investování, které skutečně přináší výsledky

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Vinohrady, Praha - východ

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Praha - Uhříněves

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Roudnice nad Labem

Výpočet kalkulačky vychází z modelového příkladu investice do jednorázově splatného úvěru (celá jistina splatná na konci splatnosti úvěru). Výnosy jsou investorům vypláceny měsíčně a kalkulačka nepočítá s jejich reinvestováním. Reálné zhodnocení investice se může od modelového příkladu lišit. Jedná se o hrubý výnos, který podléhá zdanění. U RONDY INVEST neplatíte žádné vstupní poplatky ani žádné pravidelné poplatky.