Řada lidí kupuje malé investiční byty. Počet zahájených staveb nových bytů se dramaticky propadl oproti silnému roku 2019, tudíž lze očekávat převis poptávky nad nabídkou bytů i v tomto roce. Sazby hypoték pozvolna rostou, vlastní bydlení si tak bude moci pořídit méně lidí než dříve.

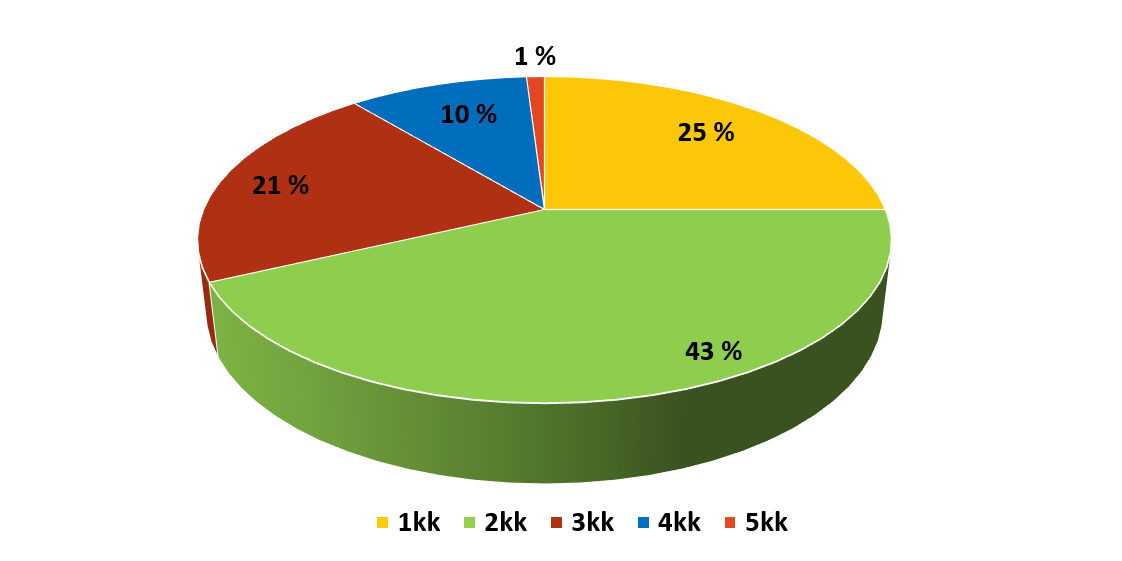

Podle dat společností Trigema, Skanska Reality a Central Group se v minulém roce nejvíce prodávaly byty o velikosti 2kk (43 %) a 1kk (25 %). Ceny bytů rostly ve všech čtvrtletích loňského roku a zájem o ně umocnily jednak nízké úrokové sazby z hypoték a jednak také efekt zrušení daně z nabytí nemovitosti. Developeři potvrzují, že velká část prodaných bytů slouží jako investiční. Menší byt se zpravidla lépe pronajímá, snadněji udržuje a z důvodu cenové dostupnosti případně i lépe dále prodává.

Podle průzkumu společnosti Lexxus Norton počet zahájených bytů v bytových domech poklesl meziročně o 40,2 %. V roce 2019 se zahájilo celkem 5 429 staveb bytů, zatímco v roce 2020 došlo k poklesu na 3246. Počet dokončených bytů poklesl o 5 % v roce 2020 oproti roku 2019. Je tedy pravděpodobné, že v roce 2021 bude dokončeno ještě méně bytů. Vzhledem k patrnému převisu poptávky nad nabídkou lze tedy předpokládat i další zdražování a růst cen nemovitostí.

Na začátku května jsme se prozatím dočkali největšího zdražení hypoték za letošní rok. I přesto jsou sazby stále přijatelné a zájem o hypotéky trvá. Úrokové sazby postupně zvýšily i velké banky jako například Česká spořitelna, ČSOB nebo Komerční banka. Růst je evidován navzdory tomu, že ČNB zatím neplánuje úrokové sazby zvyšovat. Podle expertů bank lze očekávat další pozvolný nárůst úrokových sazeb. Na vlastní bydlení tak dosáhne ještě méně lidí než dosud a výběr bytů určených na prodej se ztenčí. Zejména ve větších městech bude tedy pro stále více lidí jedinou možnou volbou nájemní bydlení. A to jsou samozřejmě dobré zprávy zejména pro investory, kteří si takový byt koupí a nabídnou jej k pronájmu.

[blog_offers_mobile]

Možnost investovat do realitních projektů byla dříve výsadou institucionálních investorů jako jsou banky nebo fondy, které disponují potřebným kapitálem. Dnes však mohou na realitních projektech s atraktivní návratností vydělávat i drobní investoři. Umožňují jim to například P2B (peer-to business) platformy jakou je i společnost RONDA INVEST. Ta se zabývá mimo jiné právě financováním developerských projektů, které bývají zpravidla zaměřeny na výstavbu či rekonstrukci bytů či domů ve vybraných lokalitách s dobrou likviditou. Po důkladném prověření každého projektu a jeho zafinancování ze strany RONDY INVEST jsou tyto projekty zpřístupněny k investování také drobným investorům. Ti tak mohou tedy získat zajímavý výnos až 6 procent ročně z projektů zajištěných nemovitostmi, k nimž by se jinak jako drobní investoři neměli možnost dostat. Investovat je přitom možné už od tisícovky a vše potřebné můžete jednoduše zařídit online z Vašeho domova.

14. 4. 2025

Finanční gramotnost ve školách za nedostatečnou.20. 3. 2025

Investování, které skutečně přináší výsledky

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Vinohrady, Praha - východ

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Praha - Uhříněves

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Roudnice nad Labem

Výpočet kalkulačky vychází z modelového příkladu investice do jednorázově splatného úvěru (celá jistina splatná na konci splatnosti úvěru). Výnosy jsou investorům vypláceny měsíčně a kalkulačka nepočítá s jejich reinvestováním. Reálné zhodnocení investice se může od modelového příkladu lišit. Jedná se o hrubý výnos, který podléhá zdanění. U RONDY INVEST neplatíte žádné vstupní poplatky ani žádné pravidelné poplatky.