Češi v důsledku krize okolo COVID-19 šetří výrazně více než dříve. Objem vkladů českých domácností v bankách se za posledních 20 let více než ztrojnásobil a blíží se 3 bilionům korun.

V důsledku stávající vysoké inflace a nízkého zhodnocení depozit však peníze ztrácí výrazně na hodnotě. Češi tak obrací svou pozornost jinam.

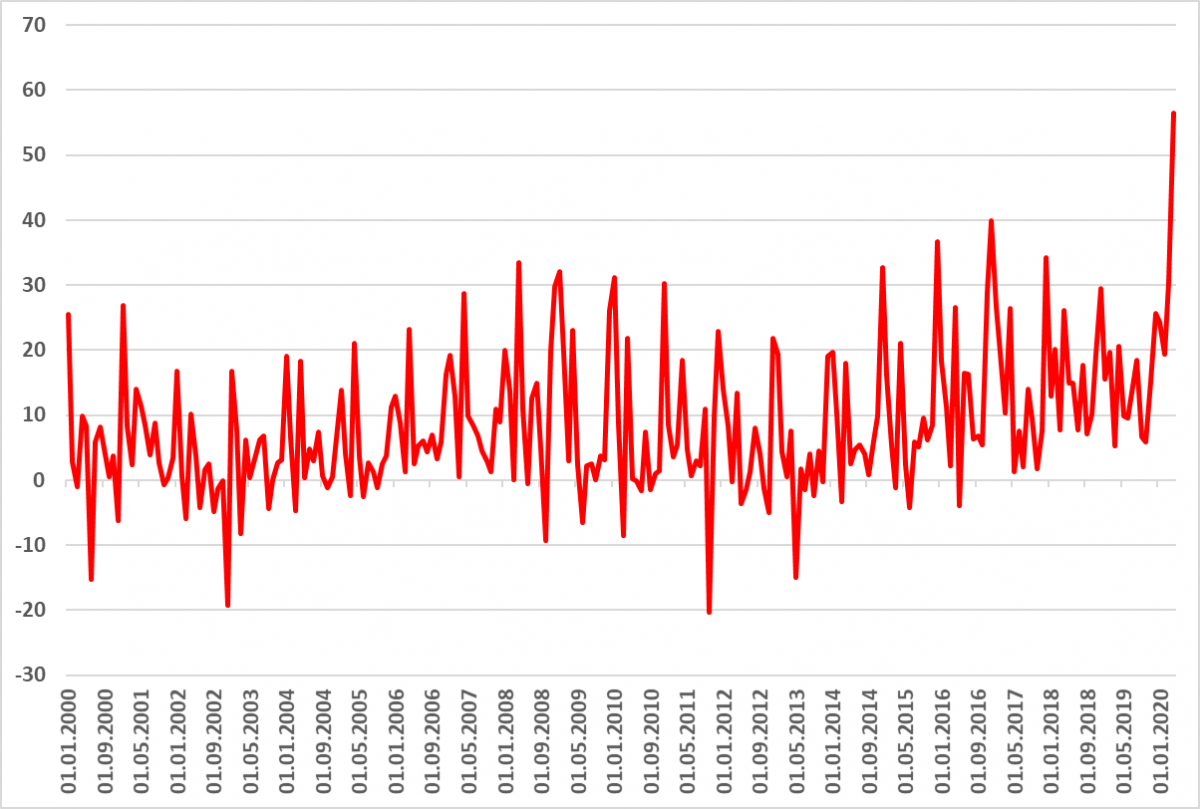

Ze statistik zveřejněných Českou národní bankou vyplývá, že vklady domácností u komerčních bank letos v dubnu výrazně stouply. Češi v tomto měsíci šetřili nejvíce minimálně za posledních 20 let. Průměrná celková úložka domácností u bank od počátku roku 2000 činí 10,5 miliardy korun. Letos v dubnu však vložili Češi do bank více než 56 miliard korun, objem byl tedy oproti průměru více než pětinásobný.

Měsíční změny vkladů domácností v bankách od roku 2000 (mld. Kč)

Zdroj: Databáze časových řad ARAD České národní banky

Podobný vývoj bylo možné zaznamenat i v dalších evropských zemích, kdy například Francouzi měsíčně ukládají u bank okolo 3,8 miliardy eur, v březnu to ale bylo 20 miliard. Podobně se střadatelé chovali také v koronavirem těžce zkoušené Itálii.

Důvodů je několik, všechny ale nepříliš překvapivě souvisí se situací, která nastala v důsledku pandemie koronaviru. Kvůli zaváděným restrikcím byly zavřené mnohé obchody, ale také fabriky a další provozovny a za spoustu statků a služeb tak nebylo možné utrácet. Domácnosti také v době krize začaly více šetřit ve snaze vytvořit si finanční rezervu nebo naopak v době snížených příjmů nevyčerpat dříve vytvořenou finanční rezervu příliš rychle. Dalším důvodem bylo ukončování ztrátových investic klientů bank například v podílových fondech a jejich převod na vklady a vliv měla také přímá pomoc domácnostem ze strany státu například formou ošetřovného.

[blog_offers_mobile]

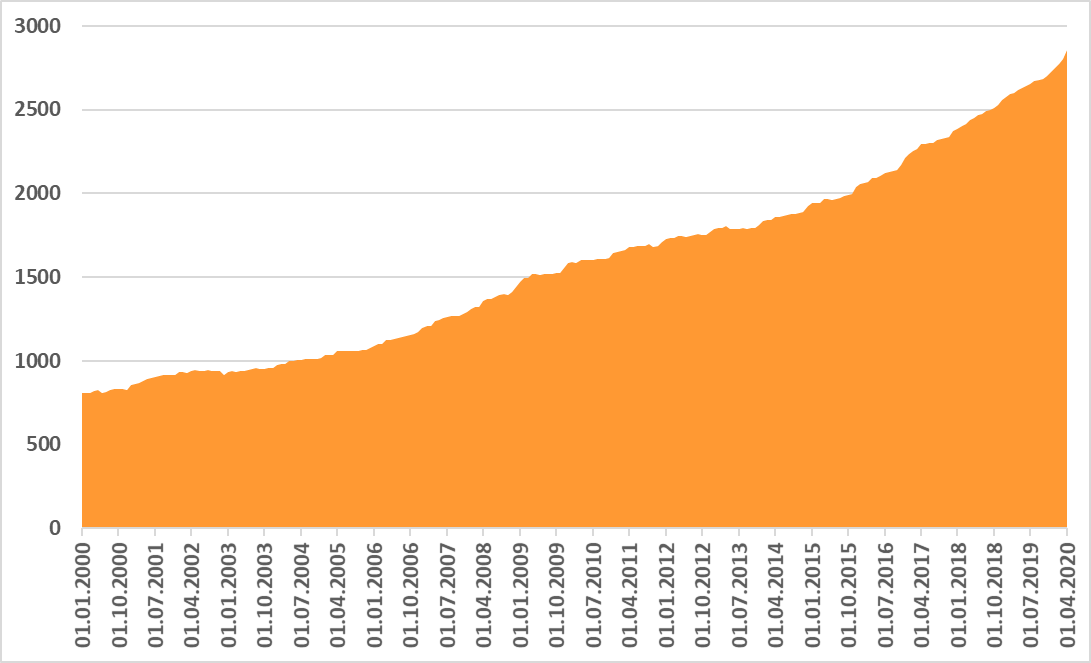

Češi tak od počátku nového milénia své vklady v bankách již více než ztrojnásobili. Zatímco na začátku roku 2000 činily vklady domácností v bankách něco málo přes 800 miliard korun, v roce 2010 už to byl dvojnásobek této částky a aktuálně se již objem vkladů domácností u bank blíží hranici 3 bilionů korun.

Vklady domácností v bankách od roku 2000 (mld. Kč)

Zdroj: Databáze časových řad ARAD České národní banky

To, že v dobách zvýšené nejistoty více šetříme, je naprosto pochopitelné a správné. Je však potřeba si uvědomit, že naše úspory na běžných, spořicích účtech a termínovaných vkladech v bankách významně znehodnocuje inflace. Míra inflace byla v dubnu v České republice nejvyšší v celé Evropské unii – 3,2 %.

Zároveň celá řada bank na začátku června přistoupila ke snížení úrokových sazeb u spořicích produktů. Řada bank pak snížila sazby z depozit již v předchozích měsících a reagovala tak na opakované snížení základní sazby vyhlašované Českou národní bankou až na 0,25 %. Průměrná výše úrokové sazby na bankovním spořicím účtu s úložkou ve výši 100.000 korun tak dle informací z webu finparada.cz aktuálně činí 0,5 % p.a., v případě termínovaného vkladu na 1 rok se stejně velkou úložkou je to dokonce jen 0,24 % p.a. Při zohlednění inflace ve výši 3,2 % to znamená, že pokud necháme ležet 100.000 korun na spořicím účtu v bance, zchudneme za rok o 2.700 korun.

Češi jsou mimo jiné i z historických důvodů ve financích spíše konzervativní, jsme opatrní a neradi se pouštíme do rizikovějších investic. Proto jsme si tolik oblíbili bankovní termínované vklady a spořicí účty. Na druhou stranu jsme národem velice učenlivým, naše chuť a zájem o investování tak neustále roste. Významnou roli v tom sehrává stávající situace, kdy vyhlídky na lepší úročení bankovních depozit jsou mizivé. Vždyť kdo by chtěl, aby mu z jeho těžce vydělaných peněz každý rok „užírala“ inflace? Bereme tak finanční budoucnost do svých rukou a hledáme produkty, které přinesou zajímavé zhodnocení při nízké míře rizika.

Požadavky bezpečného přístavu splňují pro mnohé investice do nemovitostí. Nemovitost je hmotným statkem, na který si můžeme kdykoliv sáhnout. Ceny nemovitostí v České republice v posledních letech stabilně rostou, jsou poměrně dobře předvídatelné a bez výraznějších výkyvů. Všechny tyto faktory z nich dělají oblíbenou investici, která chrání peníze před inflací. Místo nákupu nemovitosti napřímo je navíc možné zvolit jednodušší a levnější řešení, kterými jsou investice do úvěrů zajištěných nemovitostmi.

[blog_offers_mobile]

Takové investice do úvěrů nabízí i společnost RONDA INVEST, která na jedné straně nabízí flexibilní financování malým a středním podnikatelům a na straně druhé umožnuje investorům do těchto úvěrů investovat.

Chcete se dozvědět, jak investování do úvěrů funguje? Podívejte se na další informace na TÉTO STRÁNCE, nebo nás kontaktujte na bezplatné telefonní lince 800 023 099, e-mailu: info@rondainvest.cz nebo na chatu (vpravo dole na stránce).

14. 8. 2025

5 varovných signálů, že investice není bezpečná23. 7. 2025

Jak Češi investují v roce 2025?

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Roudnice nad Labem

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Praha – Lipence

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Kly (Středočeský kraj)

Výpočet kalkulačky vychází z modelového příkladu investice do jednorázově splatného úvěru (celá jistina splatná na konci splatnosti úvěru). Výnosy jsou investorům vypláceny měsíčně a kalkulačka nepočítá s jejich reinvestováním. Reálné zhodnocení investice se může od modelového příkladu lišit. Jedná se o hrubý výnos, který podléhá zdanění. U RONDY INVEST neplatíte žádné vstupní poplatky ani žádné pravidelné poplatky.